コンコルディア・フィナンシャルグループって、どんな会社?

概要

コンコルディア・フィナンシャルグループは、都市型地方銀行である横浜銀行を中核とする地域金融グループです。

Concordia(コンコルディア)は、ラテン語で、Con(一緒に、共に)とCordia(こころ)を語源とし、調和、協調を意味しております。

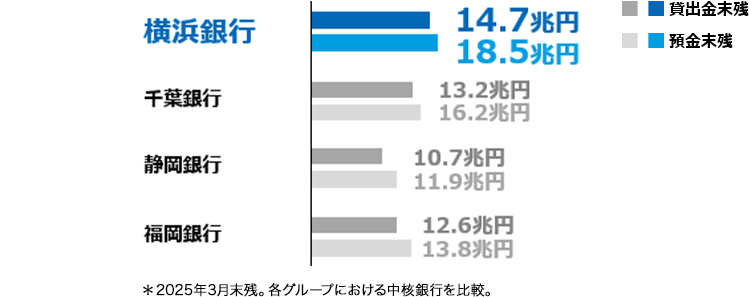

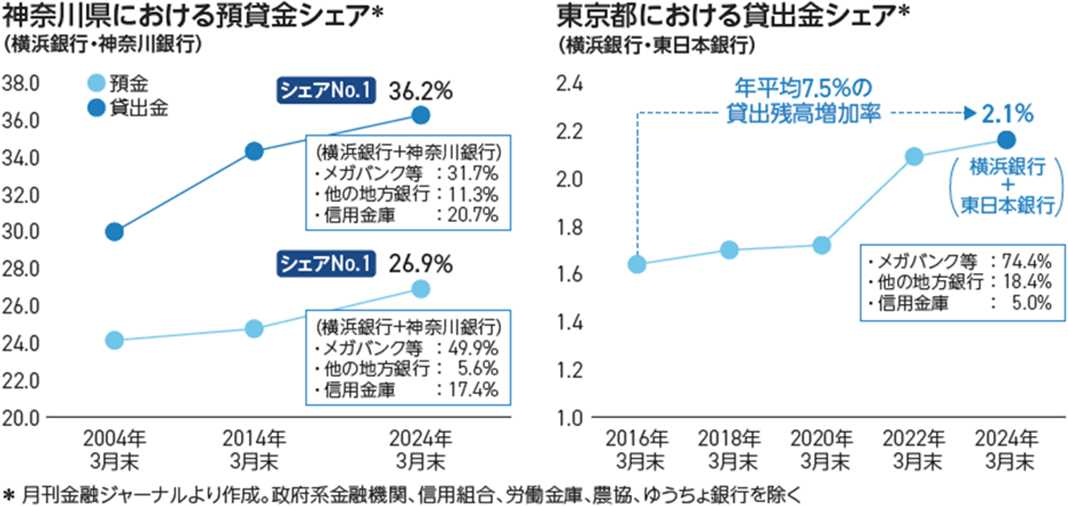

コンコルディア・フィナンシャルグループは、地方銀行の中で、預金残高、貸出残高ともに、トップクラスの地位を確保しています。

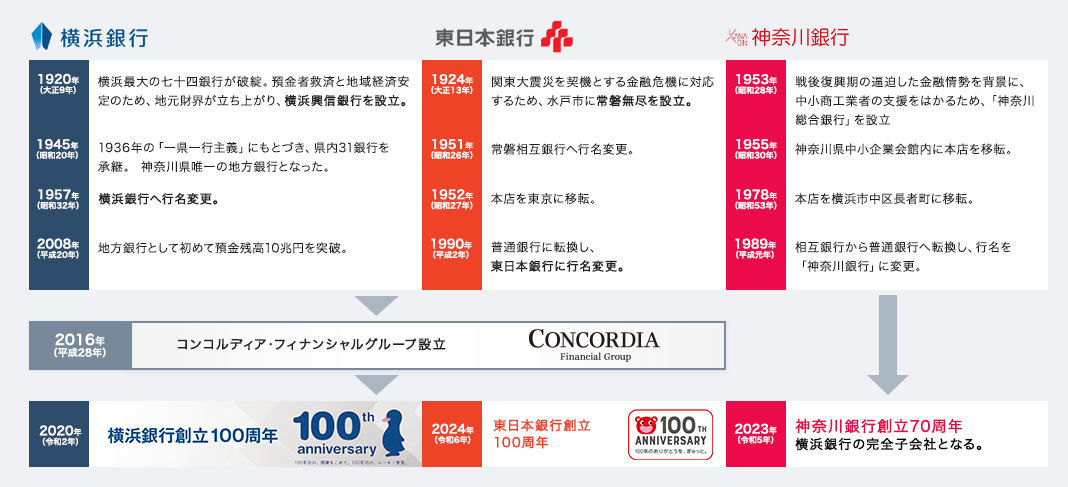

コンコルディア・フィナンシャルグループの歴史

私たちの強み

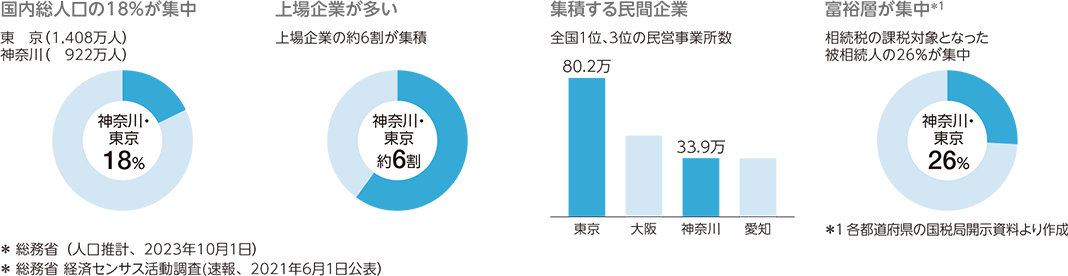

マーケットポテンシャル

神奈川・東京は、企業・人口が集積する国内最大規模のポテンシャルを誇り、相対的に優位性の高いマーケットです。

強み1 強固なお客さま基盤

国内最大規模のマーケットにおいて、約100年の歴史で構築した強固なお客さま基盤に支えられ、預貸金はともに地銀トップクラスの水準を誇ります。また、主要マーケットである神奈川県内でのシェアは年々拡大しています。

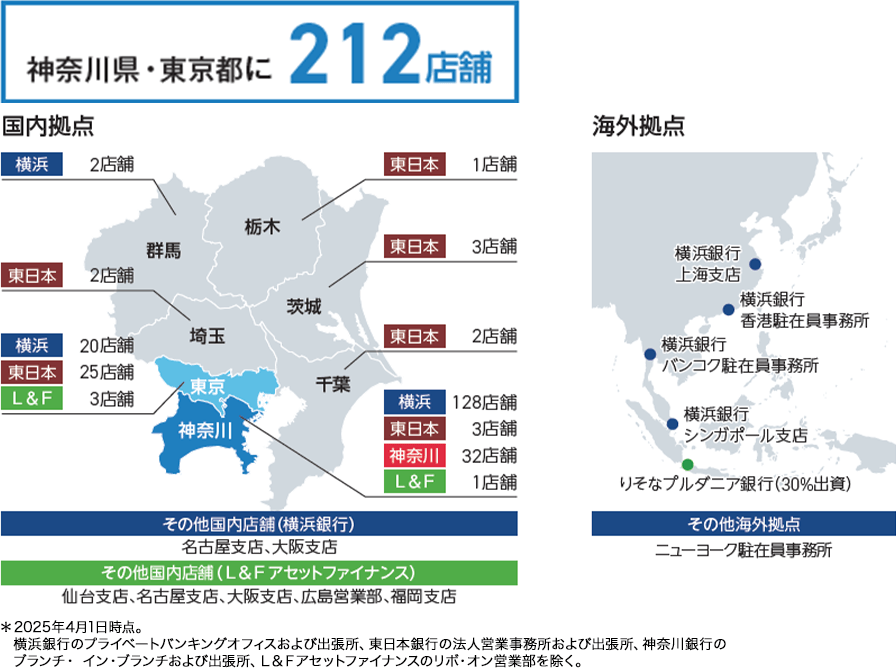

強み2 ネットワーク

国内は神奈川・東京を中心とした稠密な店舗ネットワークを通じて、地域の課題解決に取り組んでいます。

また、海外はアジアを中心に拠点を展開し、お客さまの海外進出を支援しています。

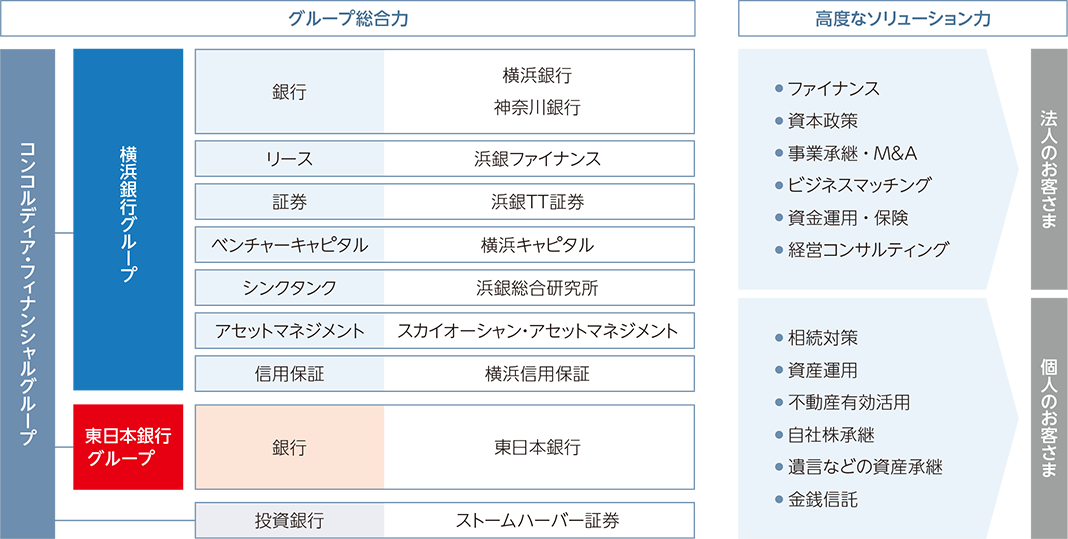

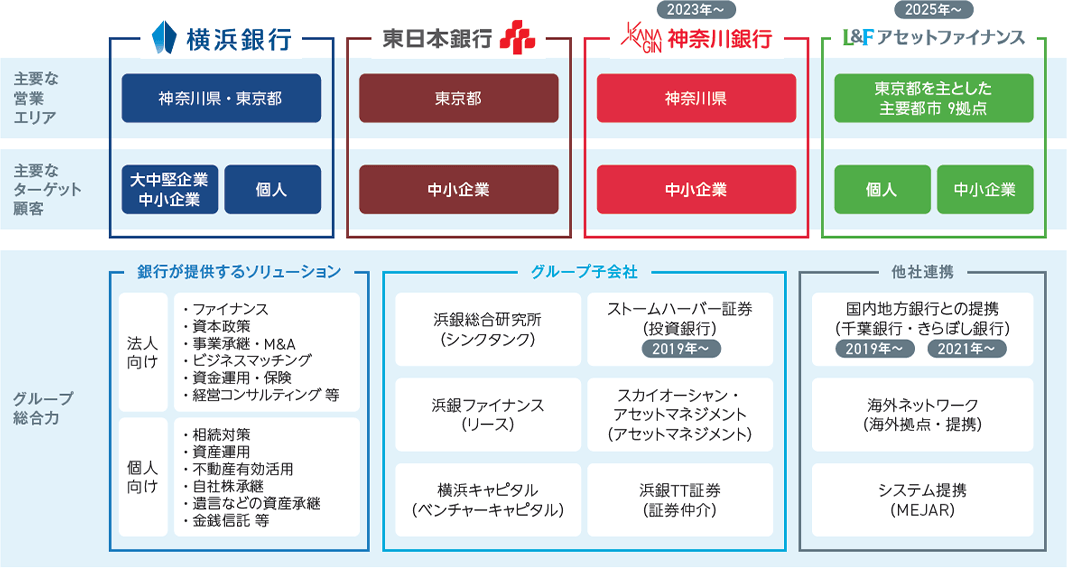

強み3 グループ総合力・高度なソリューション力

銀行業務を中心に証券、リース、シンクタンクをはじめ、さまざまな分野・ビジネスでお客さまのお役に立つ34社(2025年3月末日時点)により構成されており、グループ総合力を活用し、伝統的な貸出業務だけでなく、資本政策や事業承継・M&A、相続対策など専門性の高いソリューションを提供しています。

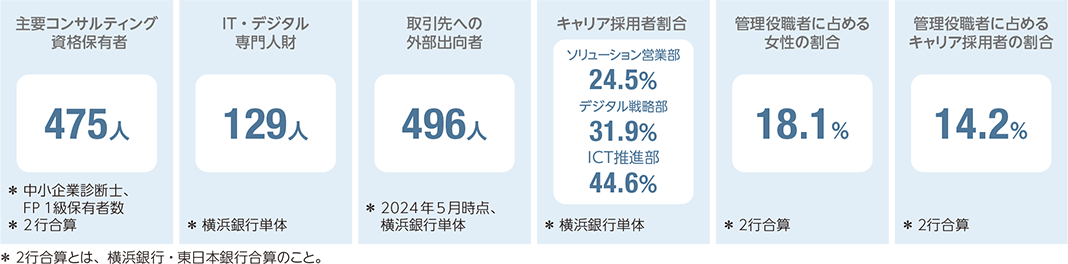

強み4 地域に根ざしたソリューションビジネスを支える多様な人財

地域金融機関である横浜銀行・東日本銀行・神奈川銀行は、プロパー行員の最初の配属先を原則営業店(専門人財等を除く)とし、地域・お客さまと向き合う経験を重ねた人財がお客さまの課題解決に向けたソリューションの提供に努めており、ソリューションビジネスの根幹を支えています。

本部では、投資銀行業務やIT・デジタル部門を中心に、外部からのキャリア採用者など、多様化・高度化するお客さまニーズに対応できる高い専門性やスキルを兼ね備えた人財が活躍しています。特にIT・デジタル部門においては、ITパスポートおよびDXライセンスの取得を進め、ITに関するスキルを向上させることで、IT・デジタル専門人財の育成を進めています。

また、シニア人財を中心に地元企業に出向・転籍することで、地域金融機関として地元企業の支援をおこなっています。

成長戦略

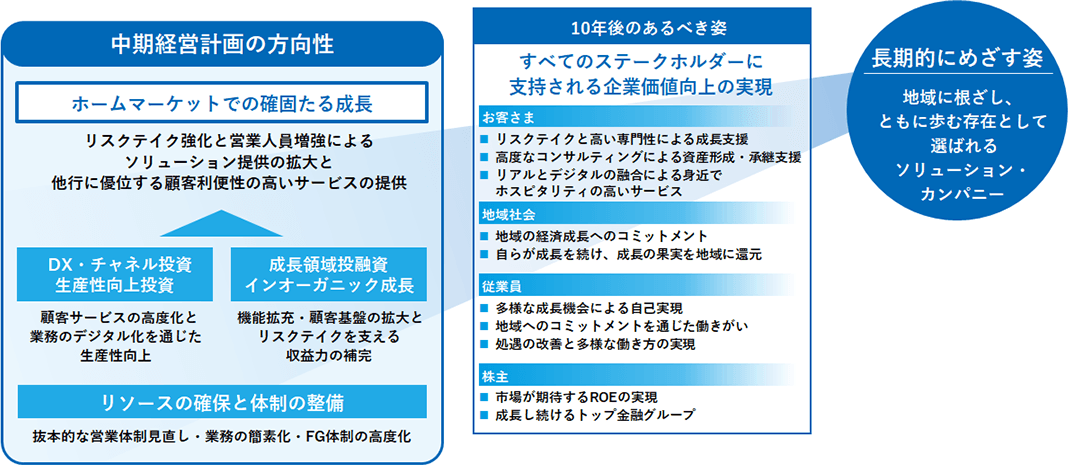

10年後のあるべき姿

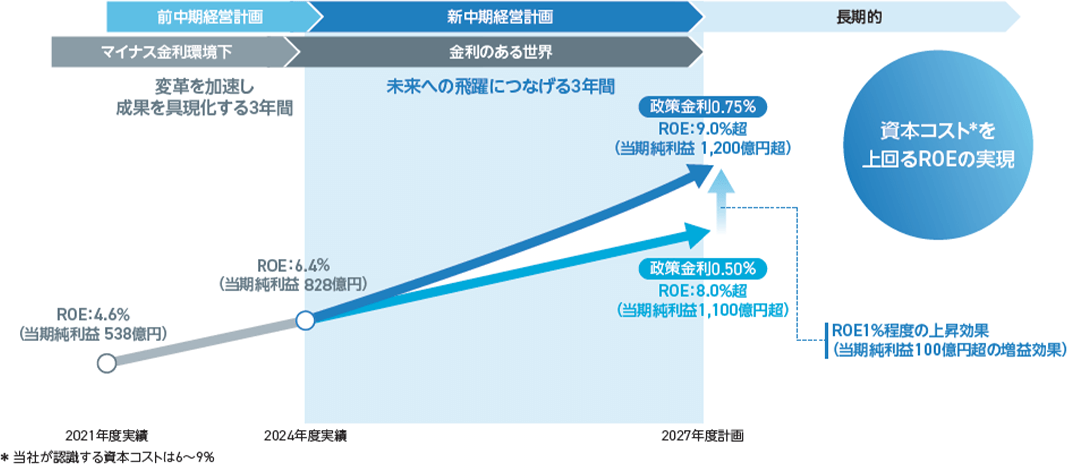

長期的にめざす姿である「地域に根ざし、ともに歩む存在として選ばれるソリューション・カンパニー」に向けて、10年後のあるべき姿を定め、前中期経営計画での成果と課題認識を踏まえつつ、バックキャスティングによって新中期経営計画を策定しました。

新中期経営計画で掲げる基本テーマに則った重点戦略を遂行し、ソリューションビジネスの拡大と、リレーションシップ・バンキングの一層の強化を通じて、ホームマーケットでの確固たる成長を実現します。

中期経営計画の概要(2025年度~2027年度)

位置付け

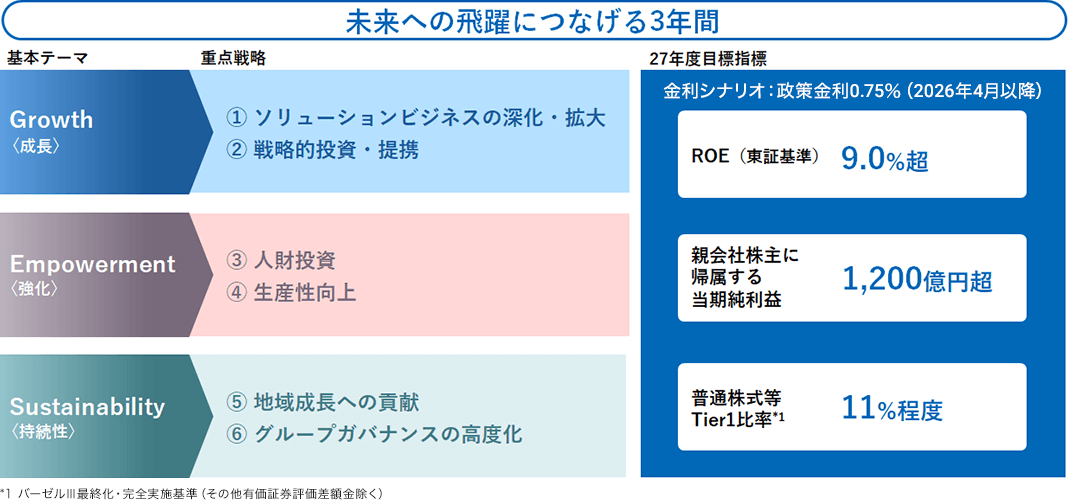

新中期経営計画では、計画期間を「未来への飛躍につなげる3年間」と位置づけ、これまでの取り組みをさらに深化させるとともに、将来を見据えた成長投資の拡大と経営体制のさらなる強化により、持続的な成長を支える基盤を構築していきます。

目標指標

「ROE(東証基準)」「親会社株主に帰属する当期純利益」「普通株式等Tier1比率」を目標指標として設定しています。

戦略のポイント

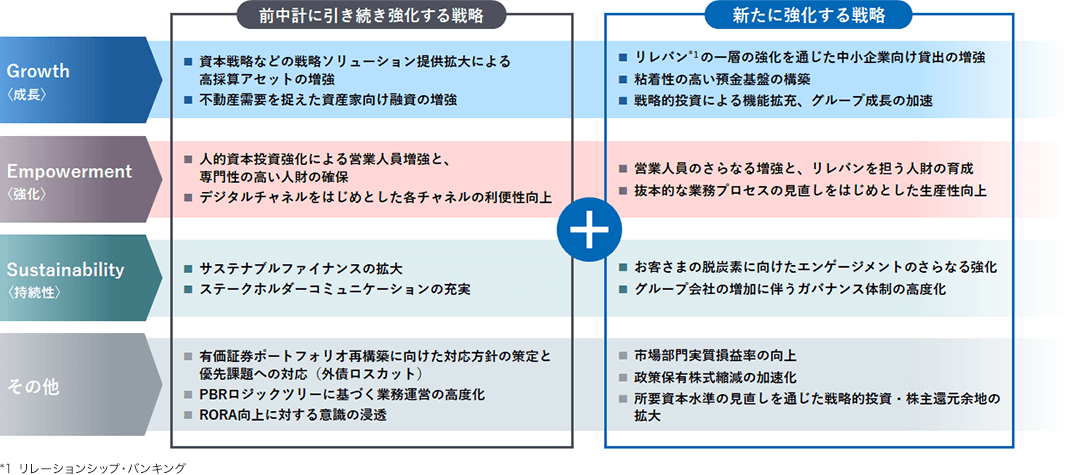

新中期経営計画では、基本テーマ「Growth-成長-」「Empowerment-強化-」「Sustainability-持続性-」に基づき、6つの重点戦略を定めています。前中期経営計画の戦略を継承しつつ、持続的な成長に向けて新たに強化していく方向性を明確にし、具体的な取り組みを進めていきます。

| 「Growth( 成長)」では、これまで進めてきたソリューションビジネスの深化・拡大や戦略的投資・提携に加え、リレーションシップ・バンキングのさらなる強化を通じた中小企業向け融資の増強と、銀行業の基盤となる粘着性の高い預金基盤の構築に注力します。 | 「Empowerment(強化)」では、ソリューション収益力の最大化に向けた人財ポートフォリオ構築をめざし、前中期経営計画に引き続き人財育成強化と営業人員の増強に取り組みます。また、抜本的な業務プロセス改革を通じて生産性を向上し、お客さまと向き合う時間を創出します。 | 「Sustainability(持続性)」では、お客さまの脱炭素支援や地域社会の課題解決への取り組みの強化を通じて地域経済に貢献するとともに、総合金融グループへの進化に向けたガバナンス体制の高度化を進めます。 |

めざす姿

着実な利益成長と、健全性を維持した効率的な資本運営により、収益性を最大化し、新中期経営計画の最終年度に資本コストを上回るROE9.0%超の実現をめざすとともに、さらなる高い水準への挑戦を通じて、すべてのステークホルダーに支持される企業価値向上の実現をめざします。